미국의 건강보험은 크게 민영보험가입자, 공적보험가입자, 무보험자 등 세가지로 구분한다. 이 가운데 민영보험가입자는 전체 70%이상으로 가장 큰 비중을 차지하고 대부분 직장 고용주에 의해 근로자에게 제공되는 형태이다.

풀타임(주30시간 이상 근무) 종원원 수가 50명 미만인 경우에는 건강보험을 의무적으로 제공하지

않아도 된다. 그러나 50명 이상인 경우(정부제공기준)에는 2015년부터 건강 보험을 반드시 제공해야 한다.

개별적 민영 보험 가입 비율은 10% 미만으로 미비하며 공적 보험 가입자 비중은 30%정도 (민영보험과 중복 포함) 주로 노인(Medicare), 저소득층(Medicaid), 어린이(S-CHIP) 등 경제 활동이 없거나 미비한 계층에 제공한다.

미국에서 한방 치료에 대한 보험 수가가 얼마인지는 한마디로 대답하기는 쉽지 않다. 거주 지역과 보험의 종류에 따라 너무나 다양하기 때문이다. 일단 이번에는 미국 건강보험의 시스템을 알아보기로 하겠다. <편집자주>

Ⅰ. 공적 건강 보험

메디케어와 메디케이드가 정부에 의해 제공되는 대표적 형태의 공적 건강 보험이다. 그 밖에 저소득층 자녀를 위한 S-CHIP, 재향군인을 위한 VA(Veteran’s Assistance()등의 공적 보험 프로그램이 운영된다.

▲메디케어(Medicare)

-연방정부에 의해 운영한다.

-65세 이상 노인이 기본적인 가입 대상이며, 그 밖의 특정 조건을 만족하는 장애인 및 말기신

부전 등 특정 질환 환자도 가입 가능하다.

-Part A~D의 총 4개 부분으로 구성되어 있다.

-Part A와 B는 한방치료를 포함해 모든 질병이나 의료 서비스를 커버하지는 않는다. Part C에는

일부 보험사들이 한방치료와 카이로프랙틱 등의 대체의학을 커버해준다.

Part A 병원보험(Hospital): Medicare 가입 대상자들에 한하여 무료가입. 병원 또는 전문 간호시설에서의 입원치료, 입원 후에 이어지는 가정 간호 및 호스피스 간호에 대한 비용을 지원한다.

Part B 의료보험(Medical Insurance): Part A가입자에 한하여 보험료 지불 후 가입한다. Part A가 적용 되지 않는 외래 의사 진료와 기타 여러 의료 서비스 및 의료 용품에 대한 비용을 지원한다.

Part C advantage 보험(Medicare Advantage): Part A와 B를 동시에 가입한 경우 Part C로 전환 가능하다. Part C는 메디케어와 계약을 맺은 민영 보험회사가 운용하는 보험으로 급여에 따른 분류방식은 아님. 매년 말 기존의 보험회사를 변경 가능함(메디케이드와 메디케어 양쪽 모두를 가지고 있으면 연중 아무 때나 보험회사 변경 가능) Part C는 Part A와 B를 기본으로 포함하며, 이것은 다시 HMO와 PPO로 구분

Part D 처방약보험(Medicare Prescription Drug Coverage): 의사들이 처방한 약에 대한 비용을 지원

▲메디케이드(Medicaid)

-주정부에 의해 운영

-저소득 빈곤층에 대해 병원 및 의료 보험을 제공하는 프로그램

-연방 정부도 재정 일부를 지원하나 메디케이드 가입 및 수혜자격에 대한 규정은 각 주에서

자체적으로 결정한다.

-메디케이드는 의료수가 낮기 때문에 보험혜택으로 한방치료를 제공하더라도 환자 부담금이 높다.

Ⅱ. 민영 건강 보험

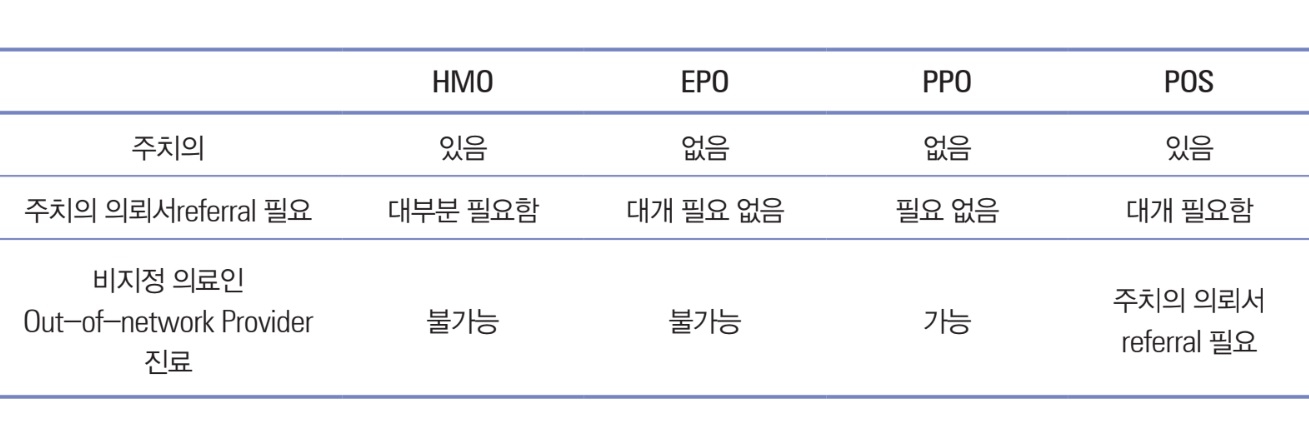

민영건강보험은 Health Maintenance Organization(HMO), Preferred Provider Organization(PPO),

Exclusive Provider Organization(EPO), Point of Service(POS)로 나눌 수 있다.

Acupuncture Clinic에서 보는 대부분의 환자는 민영 건강 보험 환자이다. 단, 환자의 건강보험 플랜에 침 치료 혜택이 포함된 경우에 보험 청구를 할 수 있다.

Health Maintenance Organization(HMO): 반드시 보험사와 계약된 의사를 찾아가야 함. 응급은 예외. 주치의를 선정하고, 전문 과목의 치료가 필요할 경우, 주치의의 의뢰서referral를 받아서 전문의에게 가야 함. 이 전문의 역시 반드시 보험사와 계약된 의사in-network 중에 찾아가야 한다.

Preferred Provider Organization(PPO): 보험사와 계약된 의사 in-network 뿐만 아니라 계약되지 않은 의사 out-network에게서도 진료를 받을 수 있음. 주치의를 선정할 필요가 없고, 주치의의 의뢰서도 필요 없다. 다만, out-network의 의사를 보게 될 경우에는 in-network 의사에게서 진료를 받을 때보다 공제금deductible, 환자 부담금co-pay등에 대해서 더 많은 비용을 내야 할 수 있다.

Exclusive Provider Organization(EPO): 반드시 보험사와 계약된 의사를 찾아가야 하고 응급실은 예외인 것은 HMO와 같음. HMO와 다른 점은 주치의를 선정할 필요가 없고, 주치의 의뢰서referral을 받지 않고 전문의에게 갈 수 있음. 그러나 이 전문의도 반드시 보험사와 계약된 의사In-network를 찾아가야 한다.

Point of Service(POS): POS는 HMO와 PPO의 혼합형이다. HMO처럼 주치의를 정하는데, 주치의의 소개에 의해서 out-of-network인 의사에게서도 진료 받을 수 있음. out-of-network 의사에게 진료를 볼 경우는 상대적으로 높은 공제금deductible과 환자부담금co-pay이 (일반적으로 30~35%) 책정된다.

Ⅲ. 교통사고/개인 상해 보험

Personal Injury Protection(PIP)와 Medical Pay(Med-pay): 이를 가장 쉽게 이해하려면 자동차 보험 안에 있는 의료/건강 보험이라 생각하면 된다. 자동차 보험 구입 시의 선택사항으로 반드시 소지하여야 하는 보험은 아니지만, 보험 회사는 가입자가 PIP 보험을 거부한다는 서명을 받아야 한다.

사고의 책임을 불문하고 이용할 수 있으며 No Fault Policy를 이용한다고 하여 보험료가 인상될 수 없다. 자신이 피해자인 경우에는 가해자의 보험으로부터 받게 되는 보상금에서 PIP/Med-pay가

지불한 금액만큼 환불을 하여야 한다. 하지만 사고 가해자의 입장에서 치료를 받은 경우에는 환불의

의무는 없다. 오바마 케어라는 새로운 건강 보험 제도가 도입됨으로 대부분의 사람들이 건강보험을 갖게 되었지만 PIP/Med-pay가 일반 건강 보험과 다른 점은 Deductible 이나 Co-pay (보험 공제금) 이 없다는 것이다. 보험 한계 금액은 보험 가입시 자신이 원하는 만큼 계약 할 수 있으나 한계 금액이 클수록 보험료는 조금씩 인상된다. PIP 와 Med-pay 의 차이점은 PIP 는 의료비용 이외에 수입에 대한 손해, 가사도우미, 장래 비용 등을 커버하는 반면 Med-pay 는 의료비용만을 지불한다.

개인상해 보험에서 인정하는 전문 보건의료직군: 주마다 조금씩 다를 수 있지만, 미국 내 대부분의 주보험 회사에서 인정하는 전문 보건의료직군별 치료 범위는 다음과 같다.

-Medical Doctors and Specialists(MD) : 일반 가정의, 내과, 외과, 성형외과, 정형외과, 신경 외과, 정신과, 방사선과, 그 밖의 전문의들. 진단, 특별한 전문 치료나 수술 또는 다른 치료의 처방을 한다.

-척추 신경의(DC; Doctor of Chiropractic)는 Doctor 로 인정을 받기 때문에 MD 의 진단이나 처방이 필요치 않다. 부분적 교정, 척추 교정, 지압 등의 치료를 할 수 있으나 약물 처방이나 수술은 할 수가 없다. 대부분 마사지 처방을 한다.

-물리 치료사(PT; Physical Therapy)는 Doctor 가 아니다. 그들은 MD나 DC의 처방으로 치료를 하여야 하지만 다양한 치료 방법으로 재활에 큰 도움을 줄 수 있다.

-마사지사(LMT; Licensed Massage Therapist) 역시 MD 또는 DC의 처방으로 치료를 하여야 한다.

-Acupuncturist는 다른 의사의 처방이 필요치 않다. 교통사고 상해 청구에서 침이나 온열요법 등의 치료는 인정을 받지만, 한약 처방은 인정받지 못한다.

보험 회사에서는 대부분의 전문의들과 치료사들의 의료를 인정하지만 그 치료들이 타당하고 필요하다고 의학적으로 Reasonable and Necessary 판단되어야 한다는 조건을 가지고 있다.

보험 회사에서는 치료기록 검토(Record Review) 또는 독립적인 의료 진단(Independent Medical Examination/Evaluation(IME) 등을 시행하여 그들이 지정한 의사의 소견에 따라서 의료비 지불을 거부할 수 있다.

의료 기록 및 의료비 청구: 환자는(혹은 법적 대리인은) 담당 의사의 마지막 진단(Final Exam)과 허락으로 부상에 대한 모든 치료가 끝나게 되면 각 병원/의료원에 “의료기록(Medical Records/ Reports)”과 “항목별 의료비 청구서(Itemized Medical Bill)”을 신청한다. 의료기록은 피해자가 어떠한 부상으로, 어떠한 치료를, 얼마만큼 받아야 했고 그로 인하여 얼마만큼의 통증 및 불편을 겪었고 현재의 상태와 미래의 상황이 어떤가를 알고 예측 할 수 있는 보상청구의 가장 중요한 서류이다.

Ⅳ. 직장 상해(Workers Compensation)보험

직원 상해보험은 보험의 한 형태이다. 대부분의 회사는 업무 수행 중에 부상을 입었거나 질병이 발생한 직원을 위해 이 보험에 가입해야 한다. 이 보험은 의학적 치료비를 제공하고, 일할 수 있는 능력이 떨어져 손해를 본 임금을 지불해 준다. 이 보험료는 회사가 납부하며 보험료를 직원이 납부하도록 요청할 수 없다.

▲직업 관련 질병: 직업 관련 질병은 직원의 업무 수행과 관련하여 발생한 질병이다. 즉 수행하는 업무로 인해 발생한다. 예를 들어, 석면을 제거하는 일을 하는 사람은 석면 침착증에 걸릴 수 있다. 컴퓨터로 일하는 사람은 수근관증후군에 걸릴 수 있다.

업무 시간에는 지장을 주지 않을 수 있지만 직업 관련 질병으로 장애가 발생할 수 있다. 직업 관련 질병의 보험금 청구 접수 기한에 적용되는 규칙은 복잡하다. 직업 관련 질병이 발생했다고 생각하거나 예상되는 경우 최대한 빨리 접수해야 한다. 직업 관련 질병으로 일할 수 없게 된 사람은 업무 중 사고로 장애가 된 경우와 동일한 급여를 받는다. 사망할 경우, 부양가족은 사망일로부터 2년 이내에 접수해야 한다.

▲침술치료: 각 주의 상황과 보험회사 상품에 침술치료가 포함되어 있는지에 따라 직장상해 보험 적용이 가능하다. 캘리포니아 주의 경우, 침구사들이 직장상해 환자들을 치료한 뒤 보험회사로부터 보험비를 받을 수 있는 법안 2287이 2007년에 발효되었으며, 그 이후 꾸준히 한방치료기관을 이용하는 비율이 증가되고 있다.(자료: 한국 보건복지부 ‘한의약 세계화 사업’의 일환으로 제작된『한의사의 미국 진출 가이드』)

<저작권자ⓒHani Times, 무단 전재-재배포 금지>